メニュー

「つみたて投資」とは、毎月、あらかじめ決めた金額で、同じ金融商品を継続的に購入する投資の方法です。少額ではじめることができ、リスクを軽減しながら運用できるので、効率的な資産形成に最適な投資方法といわれています。

投資初心者でリスクをできるだけ小さく運用したい方、まとまった資金はないけれど将来のために資産を育てたい方、投資信託で「つみたて投資」をはじめてみませんか。

01

1,000円以上1,000円単位で申込ができるので、自分のペースで無理なくコツコツと運用できます。(年2回まで増額月、増額金額( 1,000円以上1,000円単位)を設定できます。)

02

毎月決まった日、決まった金額で自動的に購入できるので、面倒な手続きが発生しません。

また、購入のタイミングに悩むこともありません。

03

投資信託は毎日基準価額が変動しますので、一定の金額で積立をしていくと、基準価額が低いときには口数を多く購入でき、基準価額が高いときには口数を少しだけ購入することとなります。その結果、購入価格の単価を安定させることができ、一括購入するよりもリスクを低減する効果が期待できます。

価格が変動する商品を定期的に一定額ずつ積立をする投資方法を「ドル・コスト平均法」といいます。「投資のタイミングを分ける」という「時間分散」の効果が得られます。

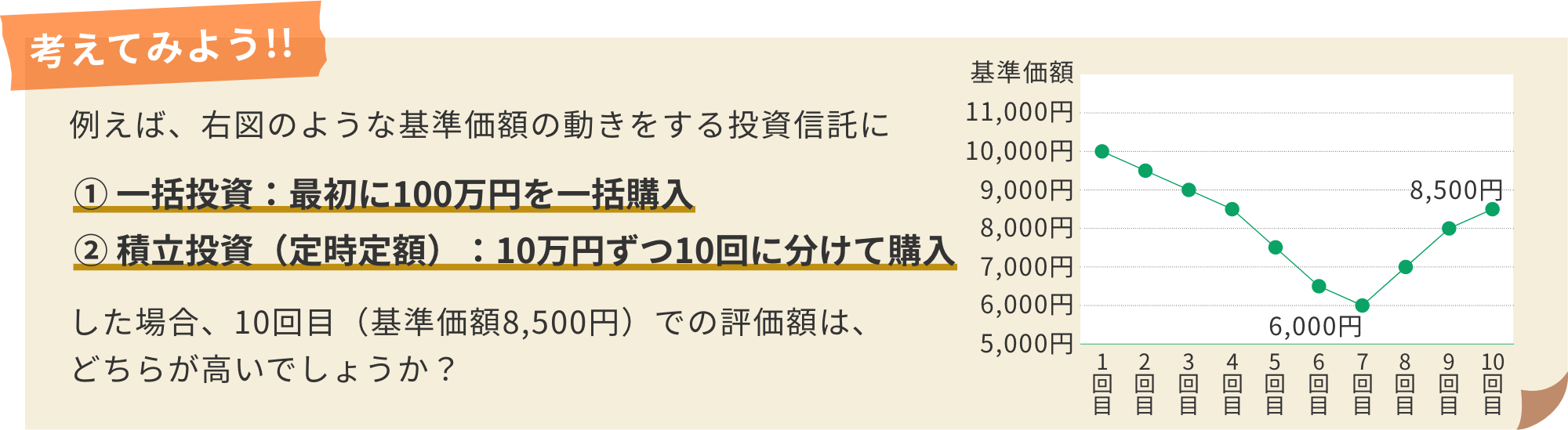

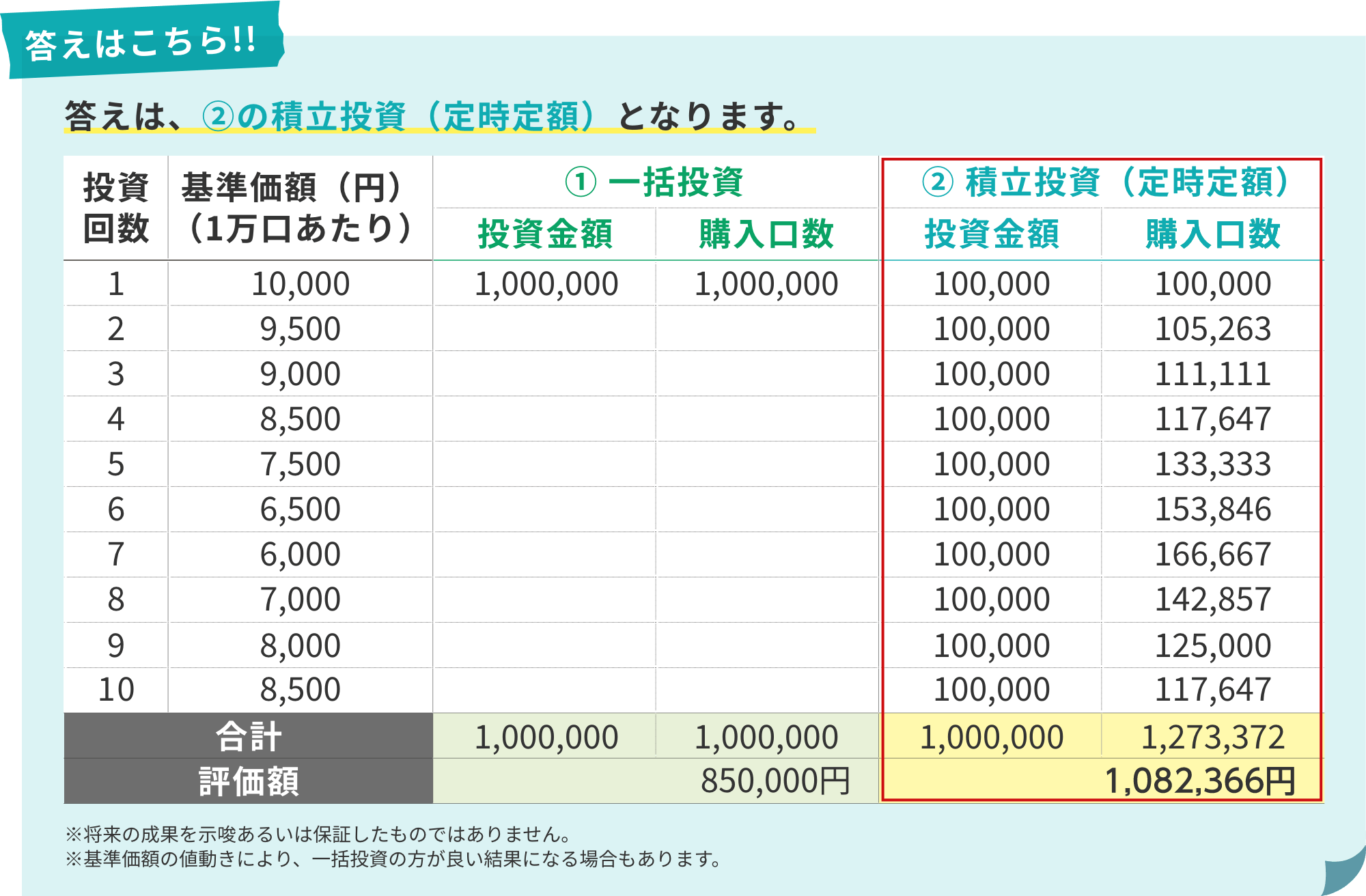

投資がベストのタイミングかどうかを見極めるのは難しいものです。一括投資は、購入した基準価額以上にならないと評価額は当初の投資金額を下回ります。

積立投資は、平均購入単価の引下げやリスクの低減が期待できるので、タイミングによっては一括投資よりも運用効果がよいこともあります。

01

市場は短期間でみると一時的な要因で大きく変動することがありますが、長期間でみると、この変動リスクが小さくなる傾向があります。

02

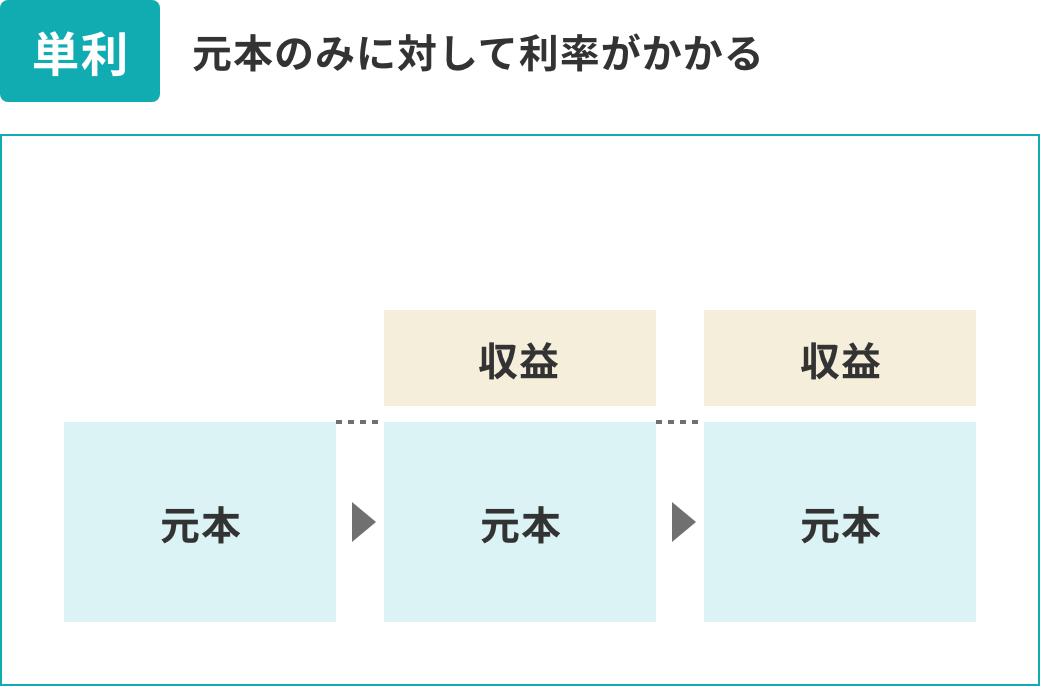

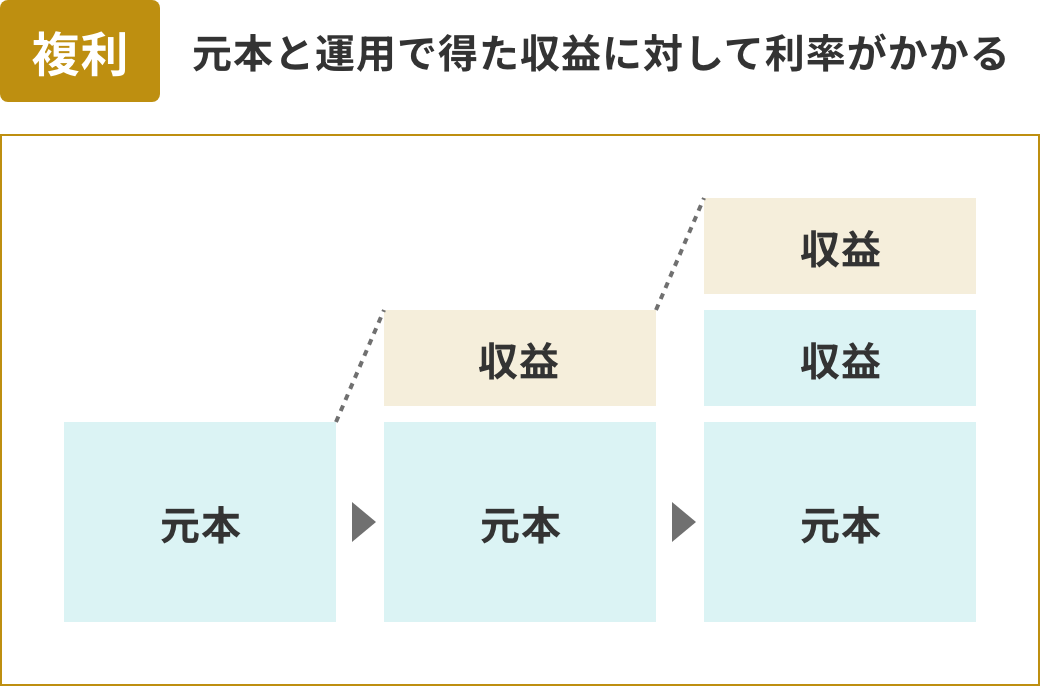

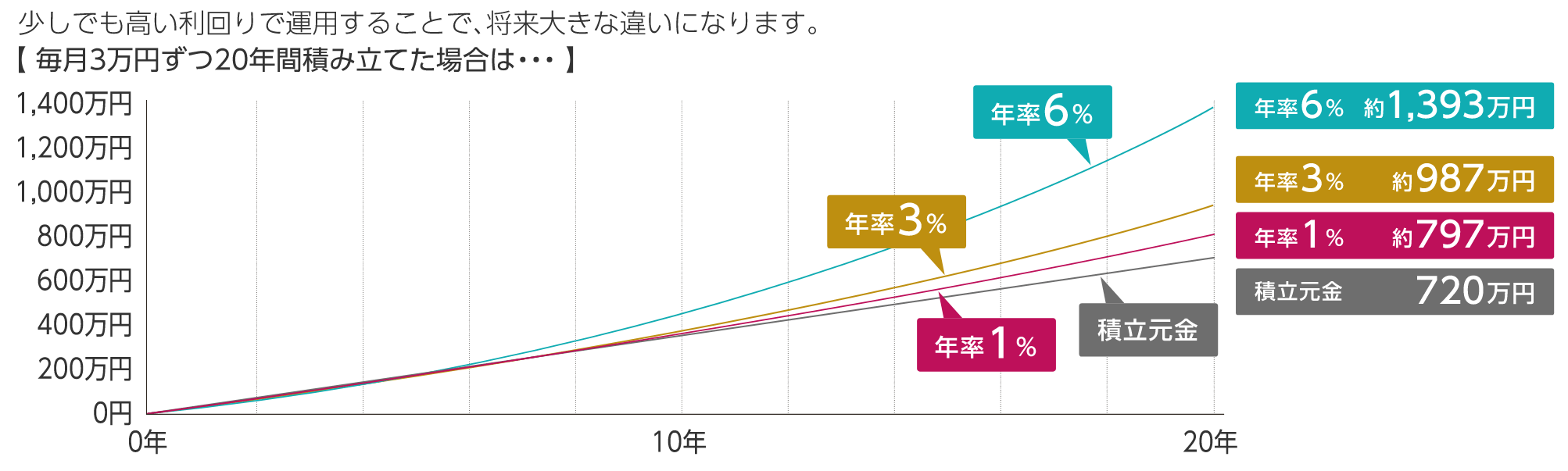

複利効果とは、運用で得た収益をさらに運用資産に組み入れることで、収益が収益を生み膨らんでいく効果のことをいいます。長期投資をすればするほど、複利効果は大きくなるため、効率よく資産を増やしていくことができます。

投資の期間が長ければ長いほど、複利の恩恵を得ることができます。日々の値動きに一喜一憂せずに、長期の視点でじっくり資産を育てましょう。

積立投信は、対面またはインターネットでお申込みができます。

富山第一銀行で投資信託のお取引をはじめるには、普通預金・証券口座の開設が必要です。

口座開設から商品選びまで相談しながらはじめることができます。

対面で

対面で

お客さまの運用目的や意向に合わせて商品選びのお手伝いをいたします。

1. 窓口またはご自宅・勤務先でお申込書類をご記入いただきます。

2. お申込みが完了しましたら、「定時定額買付サービスご契約内容のご案内」を送付いたします。

投資信託に関するご留意事項

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会