メニュー

投資信託の運用成績は市場環境などによって日々変動します。日々の値動きに一喜一憂する必要はありませんが、定期的にチェックし、必要に応じてメンテナンスをすることが大切です。

投資信託購入後、資産状況やライフプランに変更があった場合、どのように保有ファンドをメンテナンスすればよいでしょうか?

方法

01

当初の運用方針や運用期間をあらためて確認し、投資信託を長期で保有するメリットや意義を確認しましょう。

投資信託は長期分散投資が基本ですが、資産状況やライフプランが大きく変わった場合、また運用目標を達成した場合は、換金も選択肢となります(一部換金もできます)。

方法

02

当面使う予定のないお金がある場合、保有ファンドの追加購入を行うことで、時間分散の効果が得られます。同一ファンドの追加購入により、資産に偏りが出ないよう、資産全体のバランスはしっかり確認しましょう。

方法

03

他のファンドを購入することにより、資産分散(債券・株式・REIT等)や地域分散によるリスク低減効果が期待できます。運用目的やリスク許容度を確認して、ファンドを選びましょう。

注意

上記は一例であり、必ずすべてのお客さまに当てはまるとは限りません。投資のご判断はご自身で慎重に行っていただくようお願いします。

ポイント

01

ライフステージの変化は投資戦略を見直す良い機会です。運用目的や期間、運用方針などは変わっていないかを確認し、ファンドの見直しが必要かどうかをチェックしましょう。

ポイント

02

購入したファンドの価格変動により、当初の資産バランスが変化することがあります。定期的に確認し、目標に合わせたリバランス(資産配分の調整)を行うことで、リスクをコントロールし、効率のよい運用を目指しましょう。

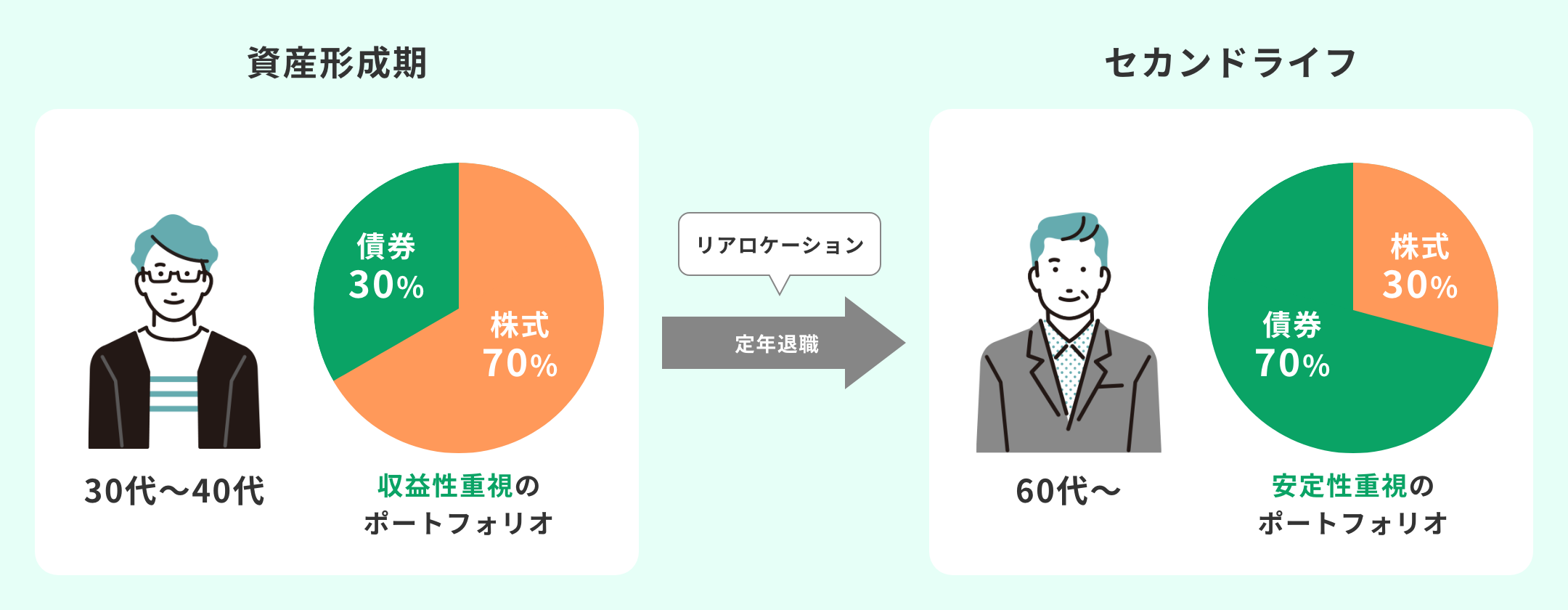

当初設定した資産配分そのものを見直すことをいいます。

ライフステージの変化とともに運用方針が変わった場合は、どのような資産配分が適正かを検証し、ポートフォリオを変更しましょう。

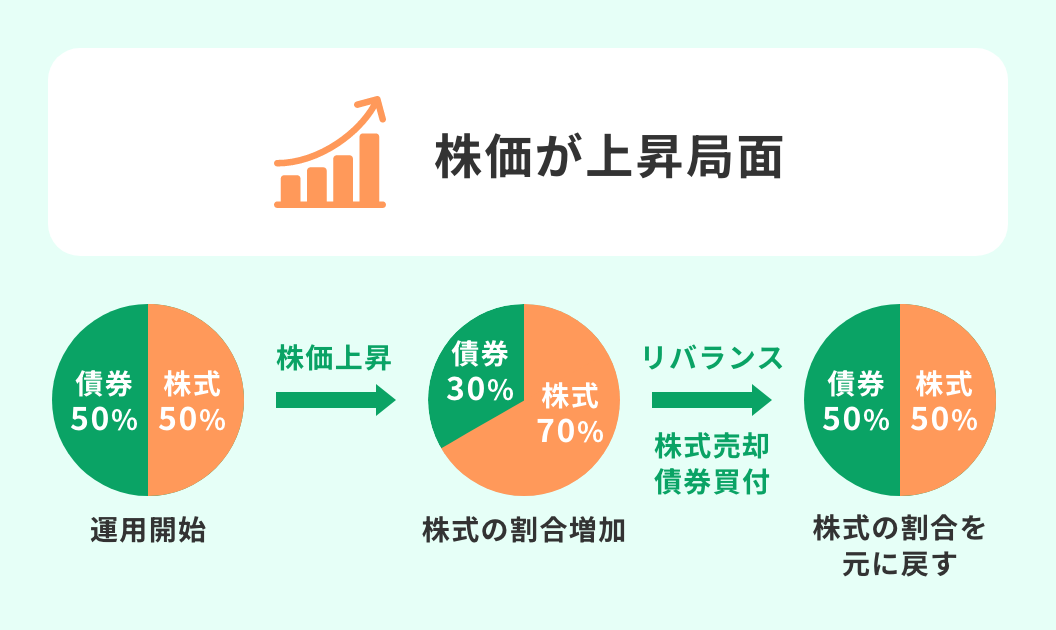

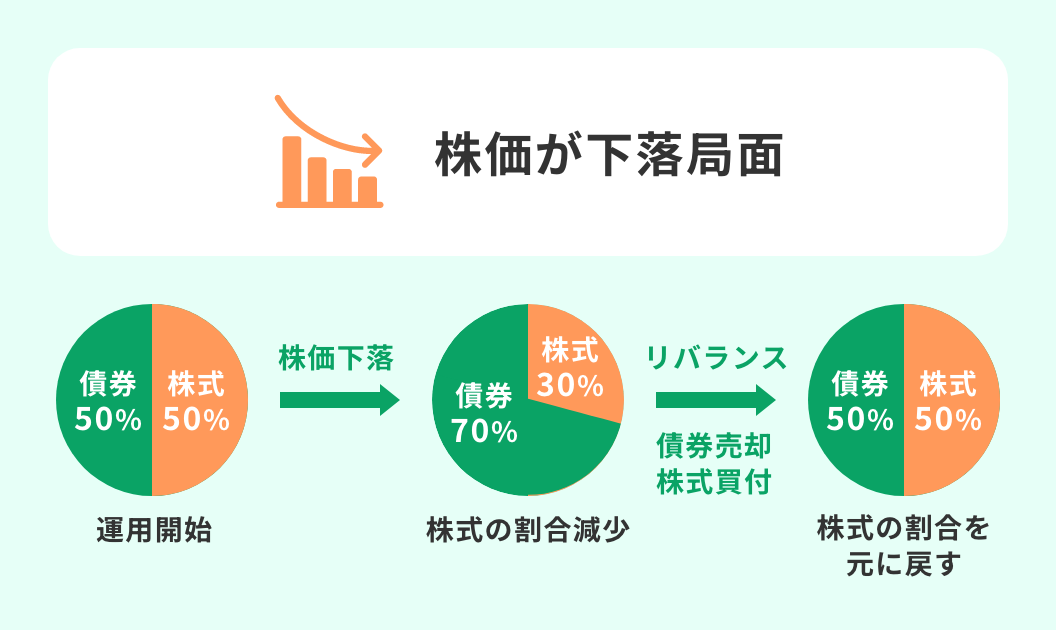

設定当初から崩れてしまった資産配分を元の状態に調整し直すことをいいます。

長期的な運用を行う中で、市場価格の変動の影響で資産配分が崩れてしまった場合は、運用方針に沿って計画どおりのポートフォリオに戻しましょう。

リバランスは、新たなお金を追加して、割合の小さい資産を買い足すことでも実現できます。

目的

01

最適な資産配分で運用をはじめたのに、時間の経過と共にバランスが崩れると、想定よりもリスクが高くなったり、期待していたリターンが得られなかったりすることが起こります。リバランスによってリスク水準を保ち、目標利回りの達成確率を維持しましょう。

目的

02

リバランスは、値上がりした資産を売却して利益確定し、相対的に割安な資産を買い増すことになります。その結果、リバランスを行わない場合よりも運用成績が改善される可能性があります。

定期的な見直しができるよう、どのタイミングでどのようにリバランスを行うのかルールを決めておきましょう。主なタイミングとしては、以下の2つの例があります。

01

初めて運用される方や忙しい方には、「毎年1回」、「年末に行う」など、市場の動きに左右されない定期的なリバランスがおすすめです。

02

マーケットを細かくチェックされる方や、運用に慣れてきた方は、「ポートフォリオが最初の状態から1割以上ずれたら」など、価格が変動するタイミングで見直しをすることがおすすめです。

資産配分の見直しのタイミングや方法で迷ったら、お気軽に富山第一銀行へご相談ください。お客さまの今後のライフプランやご意向をふまえ、資産運用をサポートいたします!

注意

リアロケーションやリバランスを行うことが常にプラスに働くとは限りません。リアロケーションやリバランスを行ったことがマイナスに働くこともあります。

投資信託に関するご留意事項

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会