メニュー

「セカンドライフはどんな暮らしがしたいだろう?」というのは、人生100年時代を生きるわたしたちにとって大きな関心事になりました。自分らしく心豊かな人生を歩んでいくために、お金の面からもしっかり将来設計を考えておくことが大切です。

生活水準の向上や医療技術の発展により、日本の平均寿命は年々長くなっています。定年後も仕事を続けたり、新しいことを学んだり、趣味や旅行を楽しんだり、家族とのんびり過ごしたりと、様々な充実した時間の過ごし方ができそうです。

81.05歳

87.09歳

| 平均余命 | 男性 | 女性 |

|---|---|---|

| 40歳時 | 41.97 | 47.77 |

| 45歳時 | 37.20 | 42.93 |

| 50歳時 | 32.51 | 38.16 |

| 55歳時 | 27.97 | 33.46 |

| 60歳時 | 23.59 | 28.84 |

| 65歳時 | 19.44 | 24.30 |

| 70歳時 | 15.56 | 19.89 |

| 75歳時 | 12.04 | 15.67 |

| 80歳時 | 8.89 | 11.74 |

出典:厚生労働省「令和4年簡易生命表」より

必要な老後資金はどのような生活を送りたいかによって大きく変わります。多くの方が生活費等を公的年金によってまかなう形となりますが、ゆとりある生活を送るためには公的年金だけでは足りないのが現実です。公的年金や退職金等の収入はいくらもらえるのか、生活費やライフイベント費等の出費はどのくらい必要かを計算し、必要な備えをしておきましょう。

退職金の平均金額※1

国家公務員

約2,106万円

管理・事務・技術職

大学・大学院卒※2

約1,896万円

高校卒※2

約1,682万円

夫婦2人の場合

ゆとりある

老後資金(月額)

約37.9万円※3

公的年金

(月額)

約22.4万円※4

![]()

セカンドライフを25年とすると不足額=

15.5万円(37.9万円-22.4万円)

✕12ヵ月✕25年=

4,650万円

出典:

※1 内閣官房内閣人事局「退職手当の支給状況(令和3年度)」より

※2 厚生労働省「就労条件総合調査令和5年」より

※3 公益財団法人生命保険文化センター「令和4年度生活保障に関する調査(2023年3月発行)」より

※4 厚生労働省「令和5年度の年金額改定について」より

お子さまの結婚費用に対する

親・親族からの援助金

(富山・石川・福井平均)

約 179.6万円

出典:ゼクシィ「結婚トレンド調査2023調べ(富山・石川・福井)」より

リフォーム総額平均

約 206万円

出典:国土交通省「令和4年度住宅市場動向調査報告書」より

初期費用

約 234万円

月々かかる費用

約 15.8万円

出典:公益財団法人生命保険文化センター

「2021(令和3)年度生命保険に関する全国実態調査」より

葬儀費用の合計

(葬儀費用・飲食費・返礼品)

約 133.1万円

出典:株式会社鎌倉新書「第5回お葬式に関する全国調査(2022年)」より算出

国内観光旅行

(避暑、避寒、温泉など)

年間平均 約 10.4万円

海外旅行

年間平均 約 30.1万円

出典:公益財団法人 日本生産性本部「レジャー白書2023」

自分が加入している年金制度のしくみを知り、年金定期便などでもらえる年金額を把握しておくことが大切です。

老後資金を計画的に準備する方法として、①『積立で準備』、②『お金の色分け』の2つの方法をご紹介します。

長期での運用が見込める世代は、少しでも早く積立をスタートさせることがおすすめです。収入状況や家族構成の変化に合わせて、積立金額の増加を行っていきましょう。

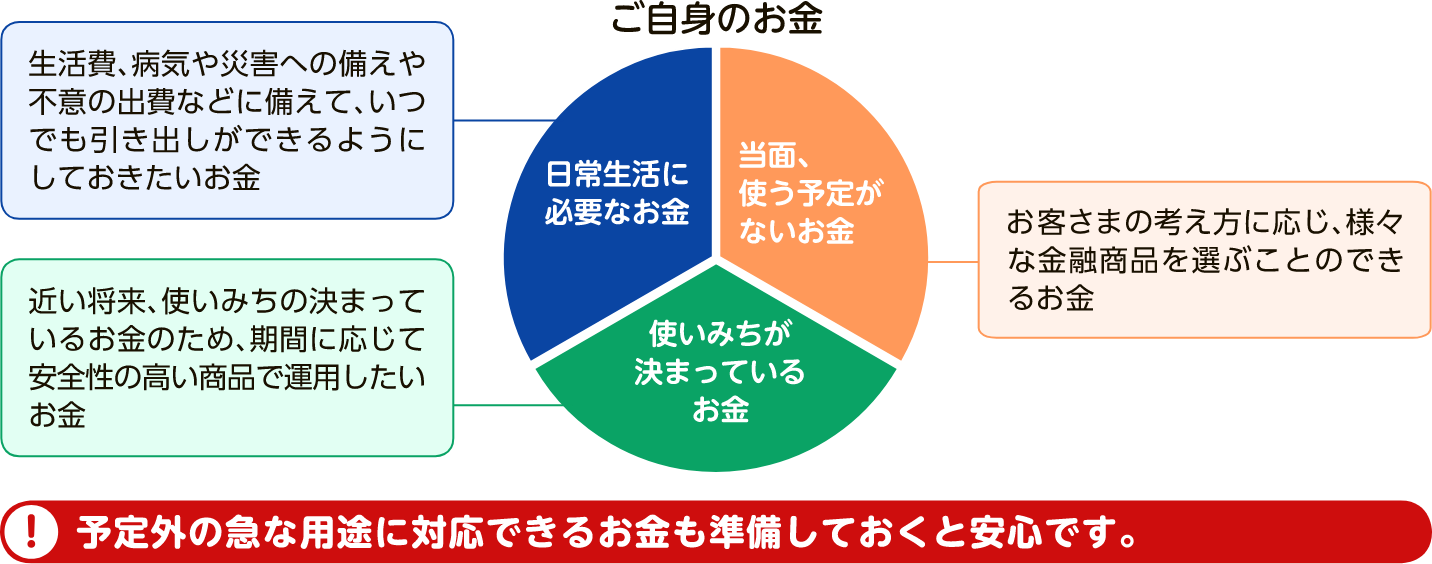

手持ちのお金を①『日常生活に必要なお金』、②『使いみちが決まっているお金』、③『当面使う予定のないお金』に分けてみましょう。このうち、③の「余裕資金」と言われるお金は、将来のために「ふやすお金」としてリスク許容度に合わせた運用方法を検討してみましょう。

若いうちにあまり準備できなかったとしても、まとまったお金が入る退職金を利用するという方法もあります。退職金の一部を投資信託等で運用し、効果的に老後資金をつくることができます。

富山第一銀行では、お客さまのライフプランに合わせた、

マネープランや各種商品などのご相談ができます。

ぜひお気軽にご相談ください。

投資信託に関するご留意事項

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会

生命保険に関するご留意事項

iDeCoに関するご留意事項