メニュー

投資信託をはじめてみたいけれど、「こんなにたくさんの種類の中から、どうやってファンドを選んだらいいの?」と思う方もいるでしょう。

ファンドを選ぶには、まず「投資目的」をはっきりさせておくことが大切です。

例えば・・・

など、投資目的はそれぞれのライフプランや家計の収支バランスに応じて異なります。「投資目的」がはっきりすれば、どのくらいの資産を、いつまでに準備したいかという「期間」や「目標金額」が見えてくるので、「毎月いくら積み立てたらいいか」や「どれくらいのリターンが見込める商品がいいか」等が明確になります。

ファンドの選択は、1つに絞る必要はありません。むしろ、リスク軽減を優先とする場合等は分散投資の観点から、複数のファンドを選択するのがよいとされています。

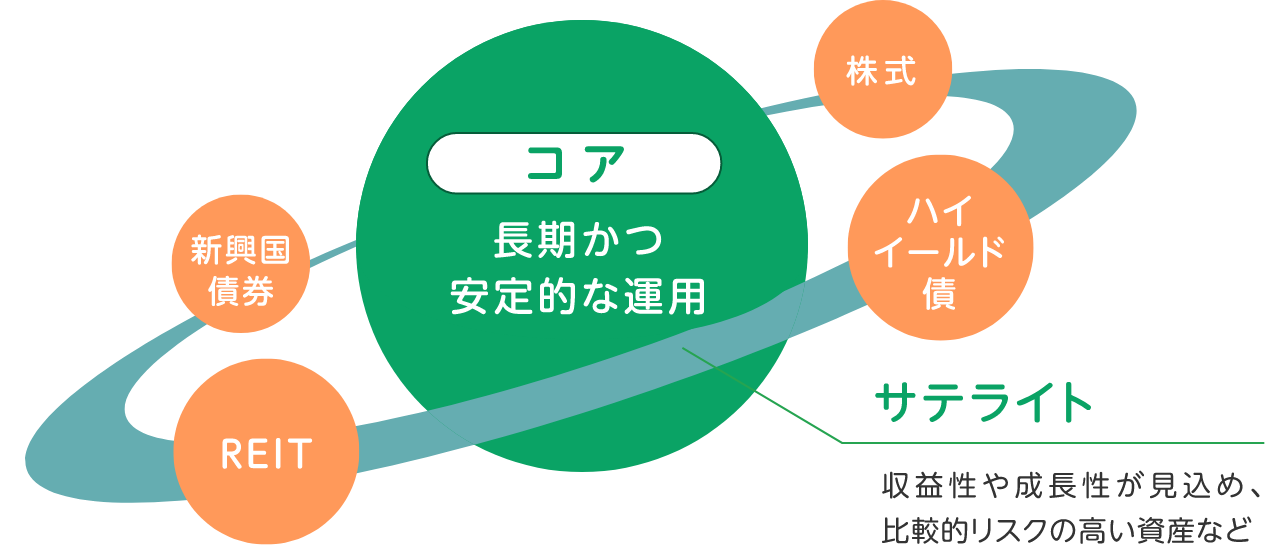

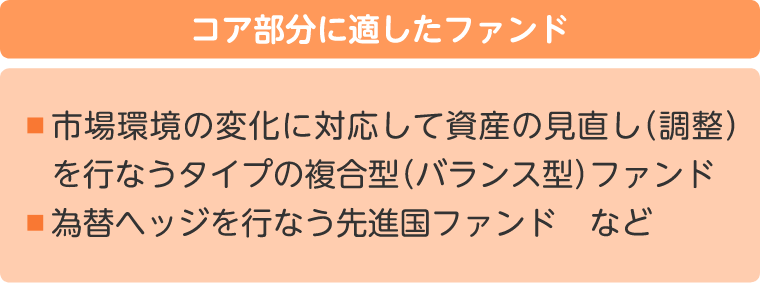

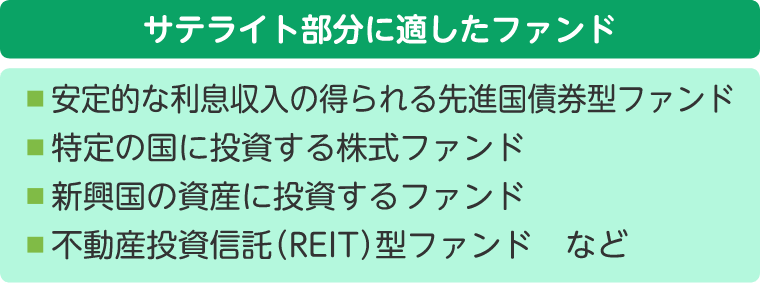

複数ファンドの組合せを考えるときには、「コア・サテライト戦略」が有効です。

「コア・サテライト戦略」とは、運用する資産を「安定運用の<コア>」と「積極運用の<サテライト>」に分け、バランスよく組み合わせながら、資産全体の運用効率を引き上げることを目指す投資手法です。コア部分は、相対的にリスクを抑えながら、中長期的に安定的に資産をふやすことを目指します。サテライト部分は、コアよりも高いリターンを目指し、運用資産全体のリターンを向上させることを目指します。

ファンドを具体的に選択する場合には、「リスク許容度」を考えましょう。「リスク許容度」は、投資をする際にどの程度の価格変動まで(特にマイナスになった場合、どの程度の損失額まで)受け入れられるかという度合いのことです。

| リスク 許容度が 低い |

リスク 許容度が 高い |

|

|---|---|---|

| 高い | 年齢 (運用できる期間) |

低い |

| 多い | 家族構成/ ライフイベント |

少ない |

| あまり 多くない |

保有資産/収入 | 多い |

| 少ない | 投資の経験 | 多い |

| 安定 運用 |

性格 (運用に対する 考え方) |

積極 運用 |

「リスク許容度」はご自身の年齢や今後の収入、資産の見通し、支出の状況など、さまざまな側面から総合的に判断します。

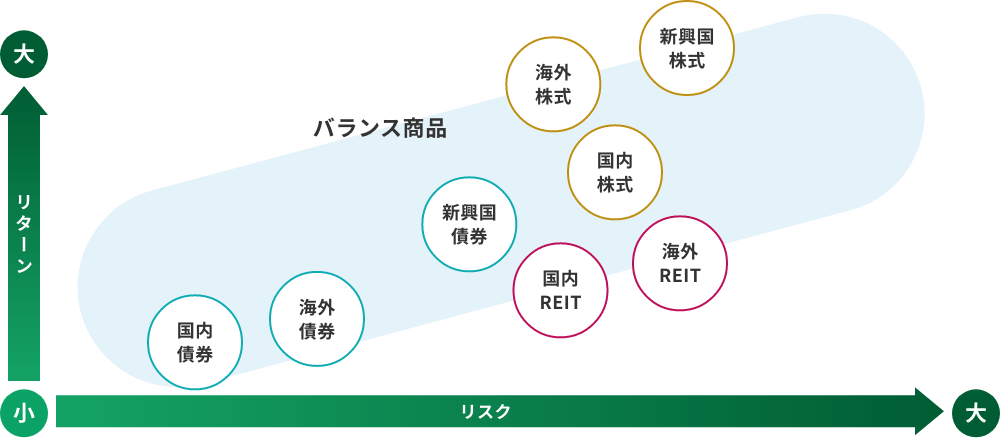

「リスクの許容度」が把握できたら、まずは投資対象を選びます。投資する資産によって、リスクやリターンの傾向が異なるため、自身の投資スタイルに合っているかの判断をしていきます。

投資資産を選択したら、商品ラインナップから具体的なファンドを選びます。ファンドを選ぶ際は、運用成績(累積リターン)やコスト、純資産総額、投資コンセプト等から比較します。NISAの対象ファンドかどうかがポイントになる方もいらっしゃるでしょう。各項目は、当社ホームページ基準価額一覧からご覧いただける他、各運用会社のホームページにも掲載されています。

富山第一銀行では、お客さまのライフプランに合わせた、

マネープランや各種商品などのご相談ができます。

投資信託のファンド選びもお手伝いいたしますので、

お気軽にご相談ください。

投資信託に関するご留意事項

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会