メニュー

「教育資金ってどのくらいかかるのだろう?」「どのように準備したらいいのだろう?」というのは、お子さまのいらっしゃるご家庭でよく聞かれる悩みごとです。

実際にかかる費用と計画的な準備の方法について確認しましょう。

子どもが生まれたら早めに教育資金づくりをはじめることは、家計管理の上でメリットがあります。早くスタートすると、それだけ貯める期間が長くなるため、少ない家計負担で大きな金額を準備することができるからです。教育資金は子どもの成長に合わせて支出の時期が決まっており、計画的な準備がしやすい資金といえます。「いつまで」に「いくら貯める」という目標を設定し、早めに対策をはじめましょう。

必要な教育費は進学プランによって大きく異なります。進路などをある程度想定し、必要な教育資金を見積もっておくことが大切です。

| 幼稚園 (3年間合計) |

小学校 (6年間合計) |

中学 (3年間合計) |

高校 (3年間合計) |

大学 (4年間合計) |

合計 | |

|---|---|---|---|---|---|---|

| 公立 | 約47万円 | 約211万円 | 約162万円 | 約154万円 | 約689万円 | 約1,263万円 |

| 私立 | 約92万円 | 約1,000万円 | 約430万円 | 約316万円 | 約966万円 | 約2,804万円 |

すべて公立の場合

約1,263万円

すべて私立の場合

約2,804万円

授業料や学用品など、学校に支払う資金のほかに、塾・習いごと・クラブ活動費等の学校外活動費が必要となる場合があります。

また遠方の大学に進学した場合の仕送り費用なども考えておきたいですね!

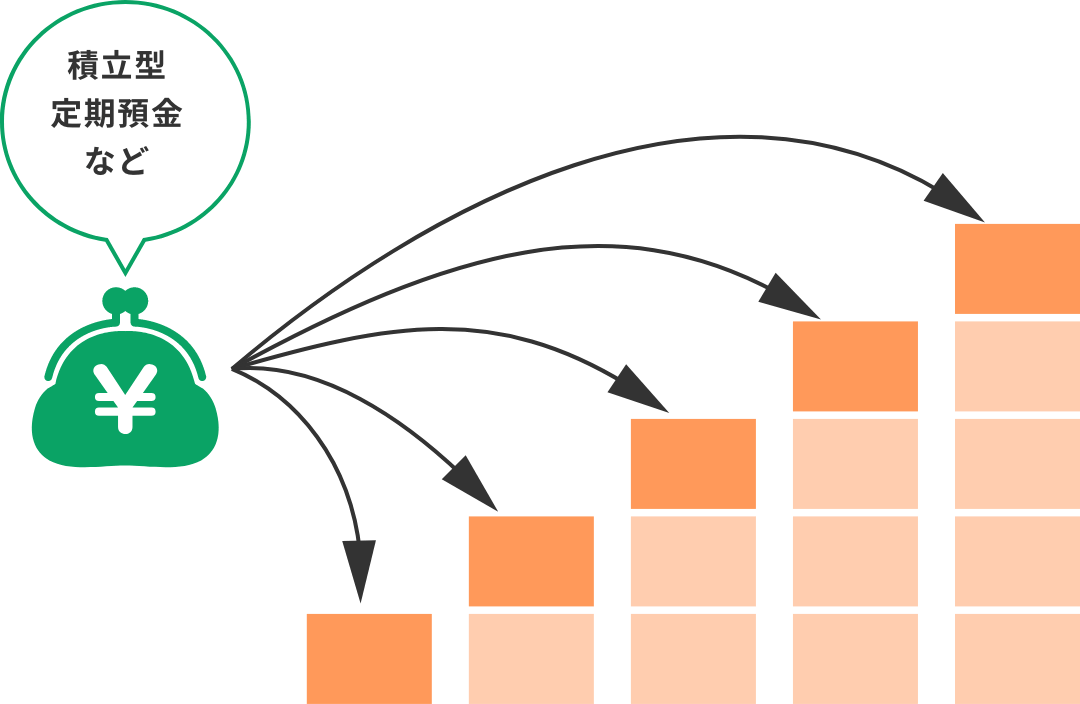

教育資金を計画的に準備する方法として、①貯蓄 ②保険 ③投資の3つの方法を紹介します。貯める期間や必要な金額に応じて、いくつかの方法を組み合わせて準備することが有効です。

子育て中は何かと出費がかさみます。家計を見直し、無理のない程度に少しずつ貯めていくことを心がけましょう。国から支給される児童手当を貯めていくことも一つです。

ついつい使ってしまうという可能性もあるため、積立型定期預金等を利用して、自然にお金が貯まるしくみを作りましょう。

ただし、低金利の時代には利息が期待できないこと、インフレリスクがあることに注意が必要です。

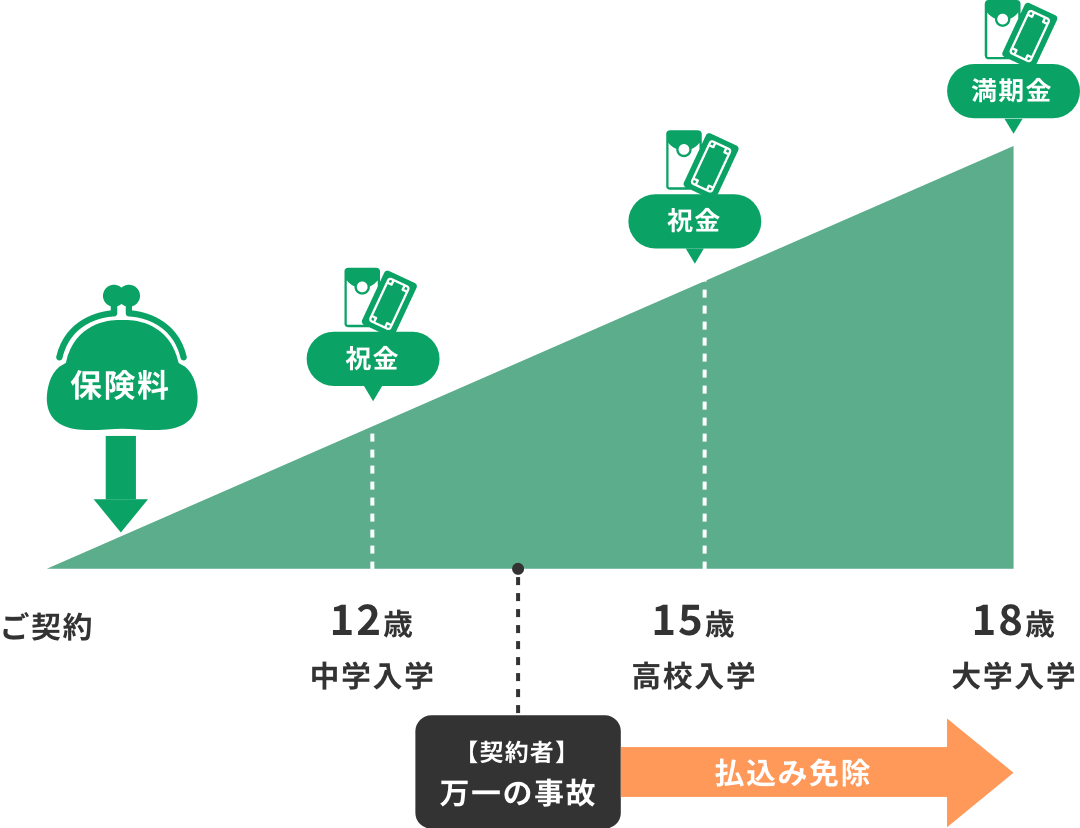

教育資金を準備していくには、学資プランのある保険商品を活用することもできます。

例えば、学資保険は、子どもの教育資金の準備を目的とした貯蓄型の保険です。契約時に定めた年齢に子どもが達すると満期保険金や祝い金などが支払われます。

ただし、中途解約すると元本割れの可能性があることに注意が必要です。最後まで滞らずに保険料が支払える金額で加入しましょう。

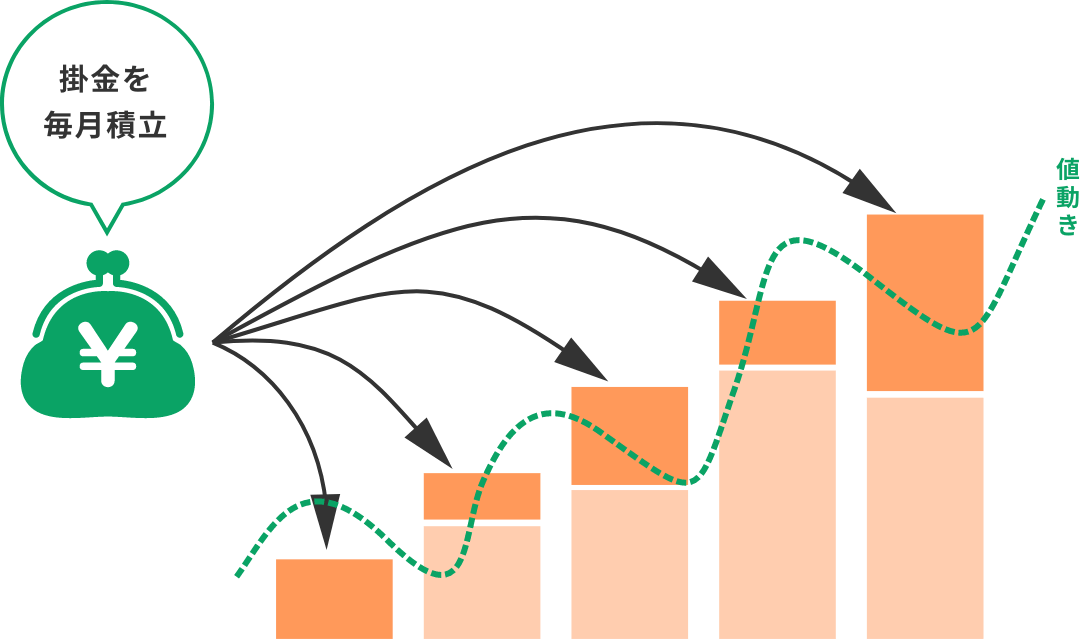

NISA(少額投資非課税制度)を活用して、積立投信で効率よく教育資金を準備する方法もあります。早くはじめて、中長期的に運用することで、価格変動のリスクを抑えることができ、複利の効果でじっくりお金を育てることができます。投資のプロに運用を任せられるので、投資の初心者でもはじめやすい方法です。

ただし、元本保証がないため、いくら貯まるかは確定していない点に注意が必要です。

「教育資金の準備をしたけれど、目標額に届かなかった…」というケースもあります。そんなときは、教育ローンを利用して教育費に充てるのも選択肢の1つです。返済の見通しを立てつつ、計画的に利用することが大切です。

在学中は、利息のみの返済を行い、負担を軽くすることもできます。

富山第一銀行では、お客さまのライフプランに合わせた、

マネープランや各種商品などのご相談ができます。

ぜひお気軽にお声かけください。

投資信託に関するご留意事項

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会

生命保険に関するご留意事項