メニュー

![]()

貯蓄習慣を身につけ、

将来に向けた資産づくりをはじめる

絶好の時期です。

30代以降は、さまざまなライフイベントで支出が増える傾向にあります。

20代のうちから少しずつ時間を味方につけた資産づくりを検討してみましょう。

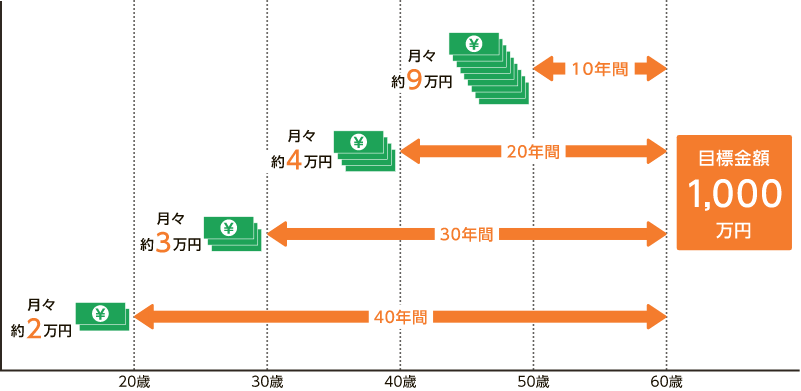

20代は、まだ給与も多くなく、貯蓄も十分ではないため、運用に回すことができる余裕資金は少ないかもしれませんが、「時間」を有効活用した長期投資ができます。長期で運用した方が短期的な市場動向に左右されにくく、月々の積立額の負担も抑えることができます。

スタートが早ければ、少ない貯蓄額で目標金額を目指せます。

少しでも高い利回りで運用することで、将来大きな差になります。

![]()

ライフイベントが目白押しな

働き盛りの世代です。

収入が増えてくる一方で、結婚や教育、住宅購入など、まとまった出費が発生します。明確になったライフイベントに向けて計画的な資産づくりが大切です。

まだまだ時間の恩恵を得られる年代であり、セカンドライフを見据えた資産形成も積極的に考えていきましょう。

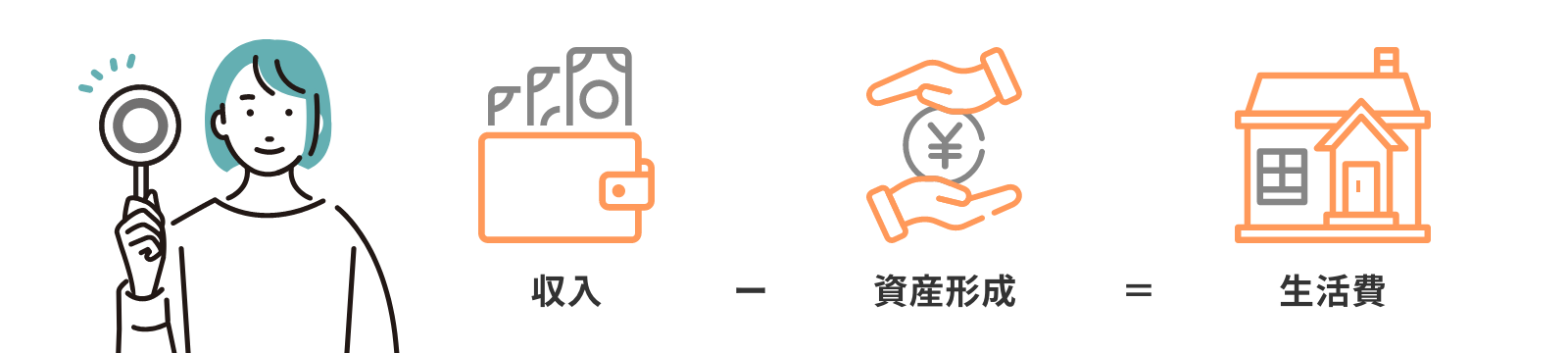

30~40代は、数々のライフイベントが発生するため、短期的なお金のやりくりが優先されます。収入から生活費などを支払い、残ったお金を貯蓄に回そうとすると、「なかなかお金が貯まらない・・・」ことも少なくありません。そんな時は、収入から貯蓄や投資にまわす分を先に取り分けて、残ったお金で生活することを意識してみましょう。

毎月どのくらいであれば無理なく先取り貯蓄・投資にまわせるかを割り出し、自動引き落としなどで自然に貯まるしくみをつくりましょう。

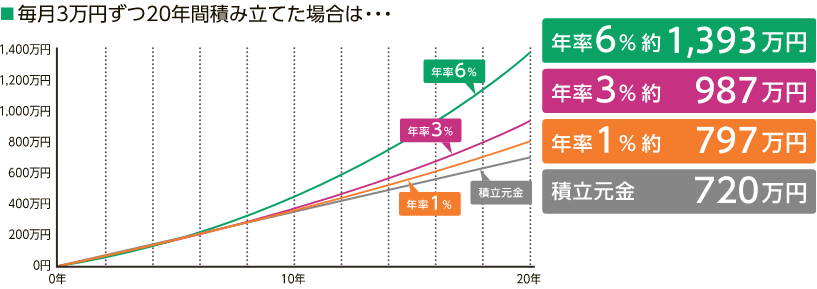

老後資金など遠い将来のためのお金や、使う予定のないお金は、資産の増加が期待できる投資信託などで運用しましょう。

![]()

充実したセカンドライフを送るための

資産づくりが大切な時期です。

退職後は労働収入が少なくなる方も多く、年金と貯めてきた資産が主な生活資金になります。

退職後の暮らしをイメージし、収入(退職金や年金)と支出(生活費、ライフイベント費、医療・介護費)を見積り、不足が発生する場合は、退職までの期間にしっかり準備をしましょう。

安心して豊かなセカンドライフを送るためには、リタイアメントプランを早めに立て、準備をしておく必要があります。セカンドライフのために用意してきた資金とこれから準備する資金を目減りさせず、トータルで増やしてくことを考えましょう。

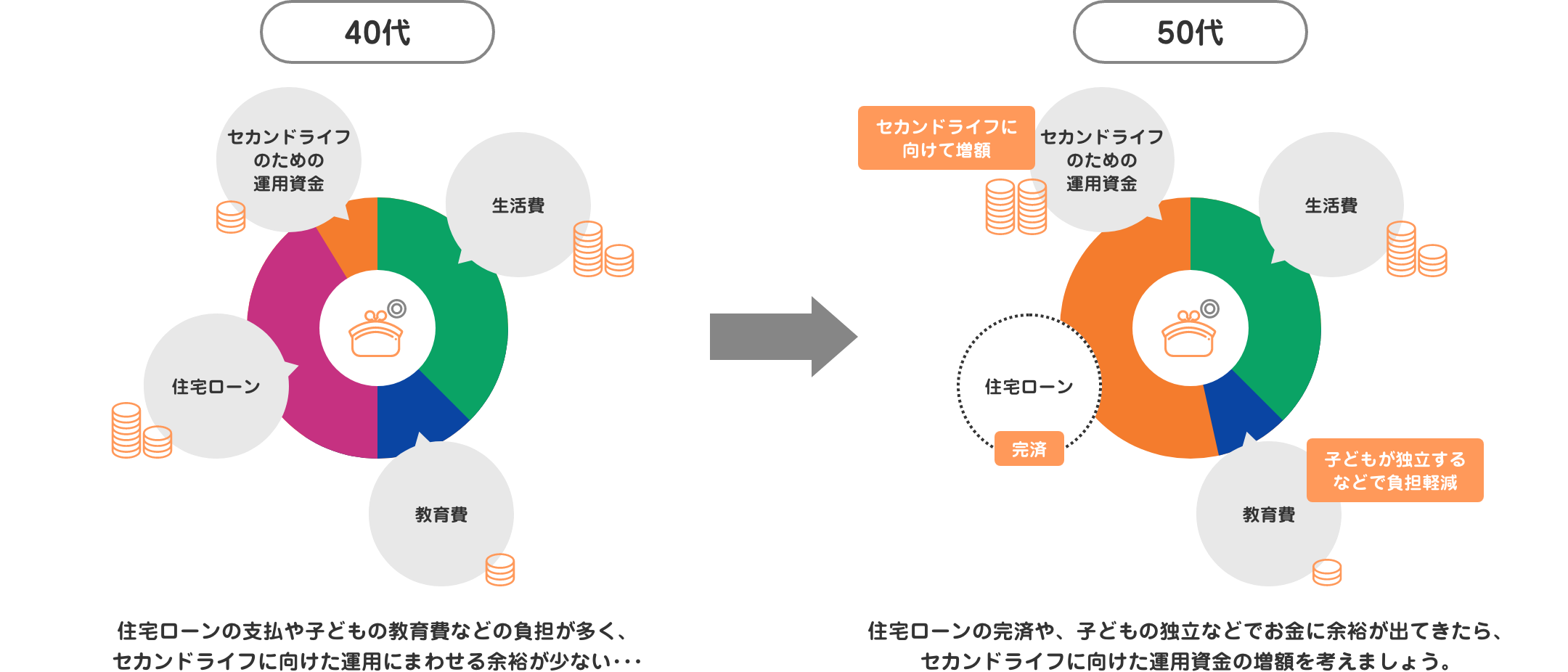

一般的に、50代になると、教育費の負担が減ったり、住宅ローンの残高が少なくなってきたりする方もいらっしゃいます。収入面でもピークを迎え、お金に余裕が出てくるため、セカンドライフに向けた運用資金を増額することを検討しましょう。

![]()

貯めた資金を長持ちさせるための

自助努力が大切な世代です。

わたしたちの生命寿命は今後もさらに延びることが予想されます。

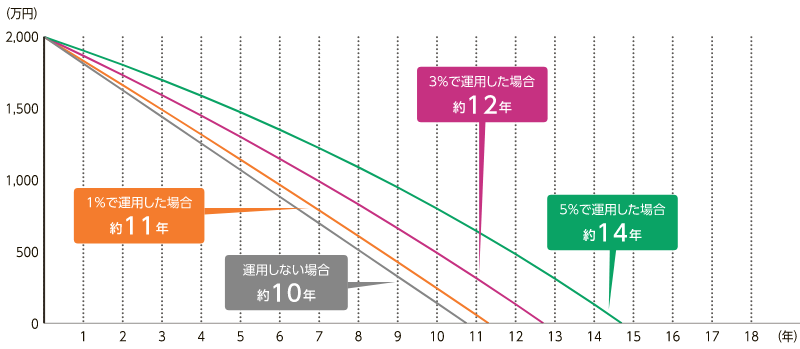

自分らしいセカンドライフを送るために、公的年金だけに頼るのではなく、大切に貯めてきた「資産寿命」を延ばす方法を考えましょう。

大切な資産を預金として管理することも一つの手段ですが、お金の実質的な価値は「インフレ」や「デフレ」で変化します。より多くの資産を確保していくためにも「運用」をうまく活用しましょう。

「ただつかう」と「運用しながらつかう」では、資産の減り方に大きく差が出ます。

投資信託に関するご留意事項

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会